農業法人設立「かすかべ相談室」

任せて安心、地域に密着した、信頼できるサービスの提供を。

農業法人設立・相談室|次世代へつなぐ強い農業経営をサポート

農業経営を次のステージへ進めたい方、あるいは円滑な事業承継を考えている皆様へ。

個人経営から法人化することで、対外的な信用力の向上、税制面での優遇、人材確保のしやすさなど、農業経営の可能性は大きく広がります。

一方で、農業法人の設立には「農地法の許可」や農業委員会との調整など、一般の会社設立にはない専門的な手続きが欠かせません。当ページでは、検討段階から実務まで役立つポイントを分かりやすくまとめました。

・最適な形態選び:株式会社・合同会社・農事組合法人の特徴を徹底比較

・農地の権利移転:農業委員会への許可申請から「農地所有適格法人」の要件まで

・経営のメリット:節税効果、補助金・融資枠の拡大、事業承継のしやすさ

「まずは話を聞いてみたい」という段階でも問題ありません。

地元の実情に精通した専門家が、あなたの経営ビジョンに寄り添い、最短ルートでの法人化をサポートします。未来を見据えた第一歩を、ここから始めましょう。

1. 農業法人とは?

「農業を経営する為の法人組織」

株式会社、合同会社等の会社法人または農協法に拠る農事組合法人

農業生産法人

農業経営のために農地を取得することができる。

例)稲作、野菜作り、花卉等田畑を必要とする農業形態

一般農業法人

農地を取得する必要がない。

例)養豚、養鶏等の畜産農家、施設園芸などの田畑を必要としない農業形態

2. 農業法人を設立するメリット

| 農業経営上のメリット | |

|

経営管理能力の向上 |

家計と経営が分離され、経営管理(マネジメント)が徹底される。経営責任に対する自覚を持つことで、農業経営者としての意識改革を促進。 |

| 対外信用力の向上 | 法人化により企業イメージが向上し、取引や従業員の採用活動がスムーズに。また法人登記や決算報告等の義務化により、取引上の信用力が上昇する。 |

|

農作業従事者の 福利厚生の充実 |

法人化と併せて労働契約、就業規則を整備することにより、従業員管理の徹底がはかれる。また各種社会保険、公的年金制度への加入の義務付けにより、従業員の福利厚生が増進する。 |

| 円滑な事業承継及び新規就農者の受け皿 | 農業法人の役員、または従業員の中から有能な者を後継者として確保できる。就農希望者が農業法人に就職することで、経営能力、農業技術の習得が可能となる。 |

| 制度上のメリット | |

| 税制面での優遇 |

定率課税である法人税の適用。 役員報酬の給与所得化による節税。 欠損金の5年間繰越控除、繰戻還付。 所得の分配による事業主への課税軽減。 使用人兼務役員賞与の損金算入。 退職給与等の損金算入。 一定割合の交際費の損金算入。 農用地利用集積準備金。 |

| 資金調達 | 融資限度額の拡大。 |

| 農地取得への支援 |

農地保有合理化法人が農用地等を現物出資することにより、地取得の負担が軽減する。 (農業生産法人出資育成事業) |

(参考資料)社団法人日本農業法人協会より

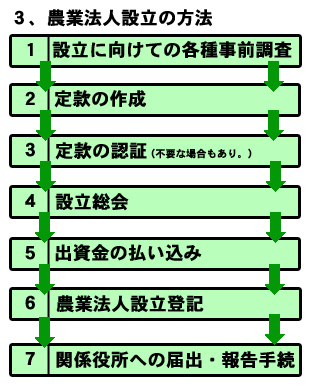

3. 農業法人設立の方法

※農業法人の設立手続きは、普通の会社法人を設立する時と比べて特に違いはありません。

ただ、規制の多い農地というものを扱うため、農地がある市町村の農業委員会に事前相談をしたほうがいいでしょう。

4. 農地の入手法(農地の権利移転)

①農地を売買・賃貸借等によって取得する。

- 農地を農地のままで所有権を移転する。

- 農地を農地のままで、他人に有償で貸し与える。

- 農地を農地のままで、他人に無償で貸し与える。

などは、いずれも市町村に設置される農業委員会の許可を受けることが必要です。

農業委員会の許可が効力発生用件ですので、無許可の取引行為は所有権移転登記等も出来ない上、罰則もありますのでご注意ください。

また、北海道以外の都道府県では新規に農地を取得する場合、既存の所有農地と合わせて50a以上の農地面積になることが必要です。(細分化を防ぐため)

北海道では、既存の所有農地と合わせて2ha以上の農地面積になることが必要です。

②農地を農業経営基盤強化促進法により取得する。

農地を、農業経営基盤強化促進法の市町村農用地利用集積計画により取得する場合は、農地法に定める許可は不要です。

市町村農用地利用集積計画とは、農協や農業委員会の意向を受け、市町村が作成する農地の権利変動・権利設定についての計画のことで、この計画に沿った形での農地の取得が可能です。

5. 株式会社・合同会社・農業協同組合比較表

| 対象/形態 | 株式会社 | 合同会社 | 農事組合法人 |

| 根拠法 | 会社法 | 会社法 | 農業協同組合法 |

| 目的 | 営利追求 | 営利追求 | 協同利益の増進 |

| 発起人 | 1人以上 | 1人以上 | 原則3人以上 |

| 役員 | 取締役1人以上 | 不要 | 理事1人以上 |

| 議決 | 1株1票 |

1人につき1票 |

1人につき1票 |

| 意思決定権 | 株主総会 | 原則全員一致 | 総会による議決 |

| 決算公告 | 必要 | 不要 | 不要 |

| 配当 | 株数に比例 | 自由に設計 |

①利用分量 ②従量分量 ③出資分量 選択制 |

| 事業税 | 有り | 有り |

畜産業は除く 農業は非課税 |

|

法人税 |

所得に応じて 22%~30% |

所得に応じて 22%~30% |

一律22% |

| 認知度 | 高い | 低い | 農業界では高い |

6. 農業法人の設立に関するよくあるご質問(FAQ)

Q1. 農業法人とは何ですか?

農業法人とは、農業を主たる事業とする法人(株式会社、合同会社、農事組合法人など)の総称です。経営の安定化や人材の確保、事業承継を目的として、個人経営から法人化するケースが増えています。

Q2. 農業法人の主な種類には何がありますか?

以下のような形態があります。

-

農事組合法人(農業協同組合に近い性格)

-

株式会社(出資と経営の分離が可能)

-

合同会社(LLC)(柔軟な内部規定が可能)

-

有限責任事業組合(LLP)など

目的や経営体制によって選択肢が異なります。

Q3. 法人化するメリットは何ですか?

主なメリットは次のとおりです。

-

信用力の向上

-

融資や補助金の受けやすさ

-

経営の透明化

-

相続・事業承継の円滑化

-

雇用や人材育成の基盤づくり

Q4. 設立するにはどのような手続きが必要ですか?

会社形態(株式会社、合同会社等)に応じて定款作成・登記などが必要になります。また、農地法に基づく許認可(農地の権利取得や利用に関する届出)も関わってくるため、慎重な準備が求められます。

Q5. 農地を取得したいのですが、法人でも可能ですか?

はい、可能です。ただし、「農地所有適格法人」としての要件(農業を主たる事業とすること、議決権制限など)を満たす必要があります。農業委員会の許可も必要です。

Q6. 補助金や助成制度は利用できますか?

はい、法人化によって対象となる補助金・助成制度の幅が広がることがあります。たとえば「経営所得安定対策」「農業経営基盤強化資金」「地域担い手育成支援事業」などがあります。

Q7. 法人化後も個人名義の農地は使えますか?

基本的には、法人が農地を利用する場合、名義を法人に移す必要があります。ただし、農地法の定めにより「使用貸借契約」などで利用する方法もあります。農業委員会への届出・許可が必要です。

Q8. 親族で会社を設立したいのですが問題ありますか?

親族での設立も問題ありません。ただし、「農地所有適格法人」の要件には役員構成や議決権制限など一定のルールがあるため、計画的な設計が必要です。

Q9. 税務や社会保険の手続きはどうなりますか?

法人設立後は、税務署・都道府県税事務所などへの届出が必要となり、法人税・消費税などの申告義務も発生します。また、役員報酬の設定や労働保険・社会保険の適用も検討が必要です。

Q10. 農業法人の設立は専門家に相談できますか?

はい、よこやま行政書士事務所では、農業法人の設立から農地に関する許可・届出、各種契約書作成まで一貫してサポートしております。

地域の実情を踏まえた的確なアドバイスと、わかりやすいご案内を心がけておりますので、法人化をご検討中の方はどうぞお気軽にご相談ください。

よこやま行政書士事務所

〒344‐0038

埼玉県春日部市大沼5丁目149番地6

電話 048-711-2801

埼玉県行政書士会春日部支部 所属

かすかべ車庫証明センター・ 春日部支部主催 無料相談会相談員

埼玉県行政書士会推薦出張封印(丁種)登録行政書士

文化庁登錄著作権相談員・埼玉県行政書士会 被災者支援相談員

こしがやii(あいあい)ネット加盟・「市民の相続を考える会」事務局

対応エリア

埼玉県

春日部市・越谷市・草加市・幸手市・川口市・吉川市・八潮市・久喜市・三郷市・加須市・羽生市・蓮田市・蕨市・上尾市・伊奈町・戸田市・杉戸町・宮代町・白岡市・松伏町・さいたま市(北区・西区・緑区・見沼区・浦和区・大宮区・岩槻区)

茨城県

五霞町・境町・坂東市

千葉県

野田市